SCPI de rendement : le guide indispensable pour tout savoir

·

Qu’est ce qu’une SCPI de rendement ?

Définition

Une société civile de placement immobilier axée sur le rendement vise à distribuer des revenus constants aux détenteurs de parts. Une société civile de placement immobilier représente une entité d’investissement collectif administrée par une société de gestion. Elle effectue des appels publics à l’épargne, offrant aux particuliers ou aux investisseurs institutionnels la possibilité d’y placer leurs fonds. Ainsi, chaque individu peut acquérir autant de parts qu’il le désire, sans limite d’investissement, à un tarif de part fixé par la société de gestion. Ainsi, ils sont devenus partenaires de la SCPI.

Pour mieux comprendre le fonctionnement des SCPI de rendement, il est important de se pencher sur l’historique et l’évolution de ce type d’investissement. Ces sociétés ont vu le jour dans les années 1960 et ont progressivement gagné en popularité grâce à leur capacité à générer des rendements attractifs pour les investisseurs particuliers. De plus, les SCPI de rendement permettent de mutualiser les risques associés à l’investissement immobilier, rendant ainsi ce choix d’investissement plus accessible et moins risqué pour les épargnants.

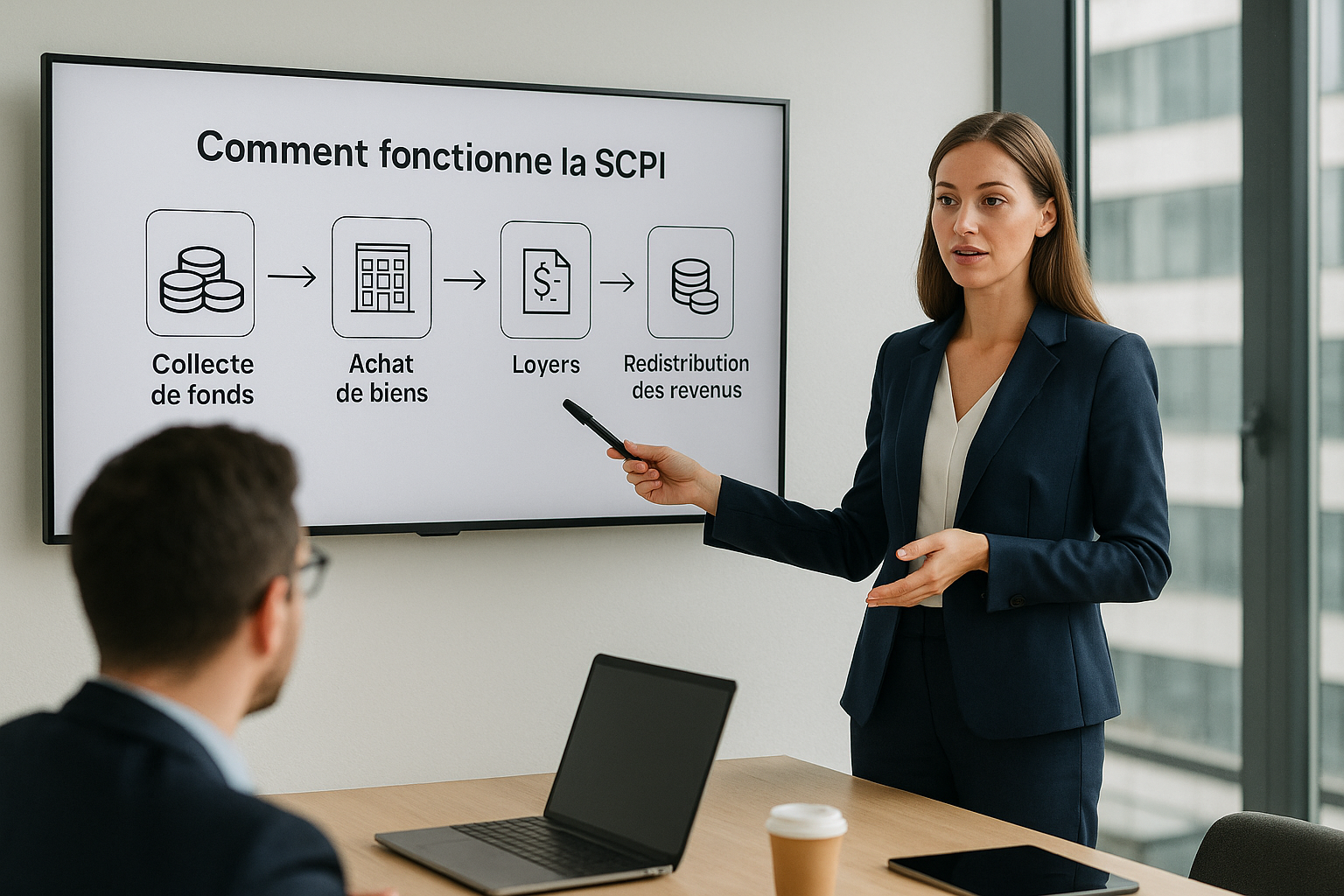

Comment fonctionne la SCPI de rendement ?

À lire aussi : investir dans des parts de SCPI

Le fonctionnement des SCPI de rendement repose sur la collecte de fonds auprès des investisseurs, qui est ensuite utilisée pour acquérir des actifs immobiliers générant des revenus locatifs. Cette dynamique permet aux SCPI de diversifier leur portefeuille, ce qui contribue à la stabilité des rendements. Par exemple, une SCPI peut posséder des bureaux, des commerces, et même des établissements de santé, ce qui lui permet de résister aux fluctuations économiques. L’importance de cette diversification ne peut être sous-estimée, car elle aide à atténuer les impacts négatifs en cas de crise spécifique touchant un secteur particulier.

- Grâce aux capitaux rassemblés lors des levées de fonds publiques, la société de gestion se crée un portefeuille d’actifs immobiliers variés : bureaux, magasins, centres médicaux, centres de distribution et plus exceptionnellement, des habitations.

- Ensuite, ces biens sont mis en location à des sociétés ou à des individus dans le contexte de SCPI résidentielles.

- Une portion des loyers perçus est distribuée trimestriellement aux associés de la SCPI sous forme de revenus qualifiés de dividendes. Les gains dépendent des performances de la SCPI et ne sont pas assurés. Les montants peuvent varier en fonction des loyers collectés, entre autres.

- Selon les règles définies par la société de gestion, les investisseurs ont la possibilité de céder leurs actions pour récupérer leur mise initiale. Néanmoins, pour l’investisseur, il y a un risque de dépréciation du capital et un risque de manque de liquidité.

SCPI de rendement vs SCPI fiscales

On identifie habituellement deux principales catégories de SCPI : les SCPI fiscales et les SCPI axées sur le rendement. L’objectif des premières est de donner à leurs partenaires la possibilité de profiter d’avantages fiscaux en investissant dans des actifs immobiliers basés sur des mécanismes spécifiques (Malraux, Pinel, etc.). Les SCPI fiscales, en échange de la diminution d’impôt, produisent des revenus généralement inférieurs à ceux des autres SCPI disponibles sur le marché.

L’investisseur ne devrait pas envisager son investissement comme liquide avant l’échéance de la durée de vie de la SCPI (qui est généralement entre 13 et 15 ans pour ces produits), période à laquelle il faut prendre en compte le temps nécessaire à la vente des propriétés et éviter tout accent sur le marché secondaire.

Les SCPI de rendement, fortement appréciées pour leur performance financière, visent principalement à fournir à leurs associés un rendement constant et supérieur. La plupart des investissements se portent sur les bureaux et les commerces, mais il y a d’autres secteurs variés comme l’hôtellerie ou la logistique. Historiquement, les SCPI peuvent revendiquer un rendement moyen qui n’a jamais été inférieur à 4% par an. Même en 2020, durant la pandémie de Covid, les SCPI ont présenté un taux moyen de distribution de 4,18%. Quelques SCPI offrent des taux de distribution atteignant jusqu’à 7%.

Quels sont les avantages de la SCPI de rendement ?

Au-delà des bénéfices mentionnés, les SCPI de rendement offrent également une certaine prévisibilité en termes de revenus. Les investisseurs peuvent anticiper des paiements de dividendes réguliers, ce qui est particulièrement attrayant pour ceux qui recherchent un revenu passif. Par ailleurs, les frais de gestion sont souvent compétitifs par rapport à ceux des autres investissements immobiliers, rendant les SCPI de rendement encore plus attrayantes. De plus, ces frais sont généralement transparents, ce qui permet aux investisseurs de mieux comprendre la structure de coûts associée à leur investissement.

Il y a plusieurs bénéfices à la SCPI de rendement :

- Une atténuation du risque lié à la location

- Une faible gestion

- Un accès facile

- Une diversification du patrimoine.

L’atténuation du risque lié à la location

L’un des bénéfices majeurs des SCPI de rendement est la répartition du risque. Comme mentionné précédemment, l’acquisition d’actions de SCPI correspond à un investissement indirect dans divers actifs immobiliers tels que des bureaux, des magasins, des habitations ou encore des biens destinés au secteur de la santé. L’absence de paiement de loyer d’un locataire, comme la vacance locative qui entraîne une baisse de rendement, peut être compensée par les loyers versés par d’autres locataires. Cela ne s’applique pas lorsque un investisseur acquiert directement un unique bien en vue de le louer. Si son locataire cesse de régler son loyer, l’effet sur la rentabilité est considérablement plus grand. Ainsi, grâce aux SCPI, les investisseurs atténuent le risque associé à l’investissement.

Pour illustrer l’importance de la répartition des risques, prenons l’exemple d’une SCPI qui investit dans des bureaux et des commerces. Si l’un des locataires, par exemple un magasin de vêtements, éprouve des difficultés financières et ne peut plus payer son loyer, les revenus générés par les bureaux peuvent compenser cette perte, assurant ainsi que les dividendes continuent d’être versés aux investisseurs. Ce mécanisme de mutualisation des risques est un des principaux avantages des SCPI de rendement, car il protège les investisseurs contre des pertes potentielles dues à la vacance locative.

Une faible gestion

L’absence de gestion représente aussi l’un des atouts des SCPI de rendement. Tandis qu’acquérir un bien immobilier directement implique au moins une gestion locative, l’achat de parts de SCPI de rendement offre à l’associé la possibilité de se libérer de toutes les responsabilités. La société de gestion assume entièrement la responsabilité. Les SCPI de rendement offrent ainsi aux investisseurs la possibilité d’acquérir de l’immobilier sans avoir à gérer les aspects logistiques et techniques (recherche et gestion de locataire, organisation de travaux, perception des loyers, etc.). L’investisseur n’a qu’à percevoir les dividendes issus des loyers et s’acquitter de la taxe correspondante.

Un accès facile

Les SCPI de rendement présentent également l’atout d’être très accessibles. La société de gestion exige un investissement minimum sous forme de ticket d’entrée. Il est différent du coût de la part qui pourrait être inférieur. Ainsi, une société de gestion peut exiger l’acquisition de plusieurs parts pour permettre l’entrée au capital d’une de ses SCPI. Étant donné l’élargissement progressif du marché des SCPI, on trouve ainsi des produits pour tous les budgets, ce qui fait des SCPI l’un des investissements les plus facilement accessibles et adaptés à différents niveaux de ressources financières. Il est possible d’investir dans certaines SCPI sur le marché à partir de 200 euros seulement !

Une diversification du patrimoine

L’investissement en SCPI offre l’opportunité de bénéficier d’un rendement constant tout en diversifiant son patrimoine. En faisant l’acquisition d’une part de SCPI, l’investisseur place son argent dans divers actifs simultanément. Tandis que certains SCPI se concentrent sur un type précis d’immeubles, d’autres adoptent une approche plus générale. Ainsi, leur gamme d’investissement est plus diversifiée. Ainsi, en cas de crise touchant un secteur spécifique (comme les SCPI d’hôtellerie ou les SCPI de commerce durant la crise sanitaire, par exemple), les épargnants sont donc moins affectés. Outre la diversification sectorielle, certaines SCPI profitent d’une diversification géographique en acquérant des biens immobiliers tant en France qu’en Europe.

En outre, la diversification géographique est un aspect à ne pas négliger. En investissant dans des SCPI qui acquièrent des biens à l’étranger, les investisseurs peuvent bénéficier de marchés immobiliers en croissance, ce qui peut accroître encore davantage leur rentabilité. Par exemple, une SCPI qui investit à la fois en France et dans d’autres pays européens peut capter des opportunités de rendement dans des régions où la demande immobilière est forte.

Quels sont les risques de la SCPI de rendement ?

En dépit de leurs bénéfices, comme tout placement financier, les SCPI de rendement comportent des dangers. Le premier concerne la diminution du capital. Les investisseurs courent le risque de perdre tout ou une partie des fonds qu’ils ont investis, car les sommes engagées ne sont pas sécurisées par l’entreprise de gestion. Le coût d’acquisition des parts de SCPI peut fluctuer, soit augmenter, soit diminuer. Ainsi, les associés doivent prêter attention à cette évaluation lorsqu’ils envisagent de les céder.

Il est également crucial de considérer l’impact des taux d’intérêt sur les SCPI de rendement. En période de taux d’intérêt bas, les investisseurs sont plus enclins à se tourner vers des placements tels que les SCPI, car ils offrent des rendements supérieurs à ceux des livrets d’épargne traditionnels. Cependant, une remontée des taux pourrait influencer la rentabilité des SCPI, en augmentant le coût du financement pour les sociétés de gestion. Les investisseurs doivent donc être attentifs à ces variations et à leurs conséquences sur leurs investissements.

Il est également possible que la rentabilité des SCPI de rendement soit réduite. Lors d’une crise économique, les sociétés qui louent des bureaux ou des locaux commerciaux peuvent rencontrer des problèmes pour régler leur loyer.

Pour leur venir en aide, l’entreprise de gestion peut accorder une réduction, éphémère ou pas. Cette approche lui épargne également la nécessité de mettre fin au contrat de location et donc de trouver un autre locataire. Le taux de vacance, qui représente la période sans locataire entre deux baux, demeure constant. Si la situation devient trop sévère, la société de gestion est contrainte d’utiliser davantage ses réserves pour couvrir le manque à gagner en loyer et distribuer les dividendes à ses partenaires.

Pour conclure, bien que les SCPI de rendement présentent des risques, notamment en termes de liquidité et de perte de capital, elles demeurent une option d’investissement populaire. Les investisseurs doivent soigneusement évaluer leur appétit pour le risque et diversifier leurs portefeuilles d’investissement en conséquence. En choisissant judicieusement les SCPI de rendement et en s’informant sur le marché immobilier, les investisseurs peuvent tirer parti des avantages qu’elles offrent tout en minimisant les risques associés.

Selon la situation économique, les gestionnaires peuvent rencontrer des problèmes pour dénicher des locataires financièrement fiables pour occuper leurs biens immobiliers.

Un autre inconvénient des SCPI de rendement est leur manque de liquidité.

Elle revêt une importance moindre par rapport à celle des investissements boursiers à laquelle les épargnants sont familiers. La variation de la liquidité dépend principalement du type de SCPI : celles à capital variable et celles à capital fixe. Les SCPI à capital variable offrent une liquidité légèrement supérieure à celle des secondes.

Leur collecte est constamment ouverte et peut fluctuer à la hausse ou à la baisse, selon des limites déterminées dans leurs statuts. Un associé d’une SCPI à capital variable qui désire récupérer la totalité ou une partie de son investissement pourra facilement vendre ses parts. On désigne le marché secondaire comme la vente de parts de SCPI. Selon l’attrait de la SCPI, il sera plus ou moins facile pour la société de trouver des acquéreurs.

Investir en SCPI de rendement : par où commencer ?

Il y a différentes méthodes d’investissement en SCPI de rendement. On fait la distinction entre la souscription directe et la souscription indirecte :

Il est possible de souscrire directement auprès de divers distributeurs, et ce, à partir de quelques centaines d’euros seulement. Un investisseur a la possibilité d’acquérir des parts auprès d’une entreprise de gestion disposant d’une plateforme de distribution ou via un intermédiaire, tel que son conseiller financier ou son banquier. De nombreuses plateformes numériques offrent aussi la possibilité d’acquérir des parts de SCPI en ligne, généralement à un tarif réduit. Cette baisse de coût est rendue possible par l’absence d’intermédiaires, évitant ainsi tout surplus de frais pour l’investisseur.

Il est également envisageable d’acquérir des parts de SCPI par le biais d’un contrat d’assurance vie. On désigne cela par le terme de souscription indirecte. Elle offre de nombreux atouts, tels qu’une fiscalité allégée. Aucun impôt tant que les gains provenant de la SCPI ne sont pas rachetés. Si un retrait est effectué, c’est la fiscalité applicable au contrat qui prévaut, et non celle des revenus immobiliers. L’investissement en SCPI par le biais de l’assurance vie offre également une liquidité assurée par un assureur. Toutefois, le capital n’est pas encore garanti. À la fin, l’un des atouts majeurs de la souscription indirecte est la diminution du coût par part.

Comment financer sa SCPI de rendement ?

Il est possible d’acquérir des parts de SCPI de rendement en réglant soit en espèces, soit par crédit. Bien que les taux de prêt aient augmenté depuis le début 2022, l’option d’emprunt reste attrayante pour les épargnants souhaitant profiter d’un effet de levier. La SCPI remboursera en totalité ou partiellement ses dettes. En revanche, grâce à leur prêt, ils peuvent acquérir davantage de parts. Toutefois, toutes les institutions bancaires ne proposent pas de prêts immobiliers pour soutenir l’acquisition de parts de SCPI par le biais d’un crédit. Quelques-unes privilégient cette possibilité uniquement pour s’inscrire à leurs propres SCPI.

En somme, investir dans des parts de SCPI de rendement peut être une stratégie d’investissement judicieuse pour ceux qui souhaitent diversifier leur patrimoine tout en bénéficiant d’un revenu passif. La clé est de bien comprendre le fonctionnement de ces produits et de rester informé des tendances du marché immobilier. Cela permettra aux investisseurs de prendre des décisions éclairées et de maximiser leurs chances de succès dans cette forme d’investissement.