En fonction de la quantité de leurs revenus locatifs, les propriétaires fonciers peuvent choisir entre différents régimes fiscaux. Quels sont les taux d’imposition des revenus fonciers pour 2022 ? Quelles sont les charges déductibles des revenus fonciers ?

Revenus fonciers : définition

Quels sont les revenus fonciers qui doivent être déclarés dans votre déclaration de revenus ? Les revenus qu’une personne obtient en louant un bien immobilier sont appelés « revenus fonciers » (ou revenus locatifs). Lorsque l’on entend l’expression « revenus fonciers », la première chose qui vient à l’esprit est le loyer payé par un locataire à son ou ses propriétaires (dans le cas de propriétés en copropriété). En réalité, cependant, la catégorie des revenus fonciers est beaucoup plus étendue. Il peut s’agir d’un appartement, d’une maison ou d’un studio, ou encore d’un espace commercial, comme un bureau, un entrepôt… En outre, il s’agit d’un investissement locatif dans une entreprise immobilière ou un véhicule financier, comme les sociétés immobilières (SCI) ou les fonds de placement immobilier (FPI).

Entrent dans cette catégorie les monuments historiques, le dispositif Scellier et la loi Pinel. Les revenus provenant de la location nue de propriétés bâties ou non bâties sont imposés comme des revenus fonciers.

Les revenus fonciers sont, par définition, des revenus perçus et sont donc imposés, comme tout autre revenu perçu par un contribuable. Il s’agit de l’un des huit types de revenus imposables avec également :

- les salaires, les gains, les pensions et les rentes à vie

- la rémunération des administrateurs de sociétés ;

- (BIC) bénéfices industriels et commerciaux

- les bénéfices non lucratifs (BNC)

- les revenus agricoles (BA) ;

- les revenus des biens mobiliers ;

- les gains sur les biens immobiliers, les valeurs mobilières, les biens personnels et les fonds de commerce.

Pour rappel, le barème de l’impôt sur le revenu en France est progressif et se compose de taux et de tranches. Ce système s’applique à tous les contribuables, y compris les travailleurs, les entrepreneurs indépendants, les retraités et les propriétaires.

Comment déclarer vos revenus locatifs ?

En avril/mai de chaque année, les contribuables reçoivent une déclaration de revenus à remplir et à renvoyer. Remplissez le formulaire Cerfa n°2042 pour déclarer l’ensemble de vos revenus, fonciers ou non. Cette première étape est obligatoire pour tous les propriétaires, quel que soit le régime fiscal choisi. Ensuite, selon les cas, ils pourront être amenés à remplir les formulaires suivants pour la déclaration 2021 des revenus fonciers :

- Si vous avez opté pour le régime réel d’imposition, vous devez présenter le formulaire n°2044, qui sera joint à leur déclaration générale.

- Si vous avez investi dans un bien immobilier dans le cadre d’un dispositif d’incitation ou de déduction fiscale (Pinel, étranger), remplissez la déclaration n°2044-SPE.

- Si vous souhaitez faire votre déclaration de revenus en ligne, vos informations personnelles seront prises en compte, mais vous pourrez les modifier à tout moment.

Quel régime utiliser pour l’imposition des revenus fonciers en 2023 ?

Contrairement aux autres revenus courants (traitements, salaires, pensions, etc.), les revenus fonciers sont soumis non pas à un, mais à deux régimes fiscaux : le régime micro-foncier et le régime réel. Le choix du régime fiscal des revenus immobiliers repose non seulement sur vos revenus annuels mais aussi sur vos charges. Examinons nos choix.

Le régime des micro-fonciers

Si vos revenus immobiliers annuels sont inférieurs à 15 000 €, le régime des micro-fonciers s’applique. L’administration fiscale calcule votre revenu foncier net imposable en appliquant une réduction forfaitaire de 30 % à votre revenu déclaré. En contrepartie, vous ne pouvez pas déduire vos charges pour leur montant réel. Vous devez déclarer vos revenus bruts sur le formulaire n° 2042, mais vous êtes dispensé de déposer une déclaration de revenus fonciers :

Le régime réel

Au-delà de 15 000 euros, le régime réel s’applique automatiquement. La même règle s’applique si vous possédez au moins un bien loué dans le cadre d’un programme de location incompatible avec le régime micro-foncier.

La méthode réelle est basée sur le principe des dépenses réelles du salarié ; il n’y a pas d’abattement prédéterminé dans le cadre de cette option. Il vous appartient de déterminer votre revenu net foncier imposable. Pour ce faire, vous devez totaliser vos revenus après avoir soustrait vos charges foncières annuelles et, le cas échéant, les avantages fiscaux liés au dispositif de défiscalisation (Pinel, Denormandie…).

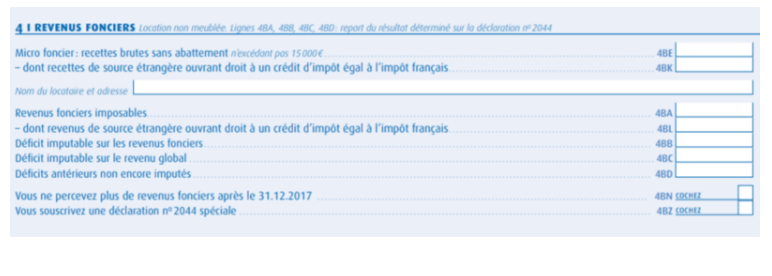

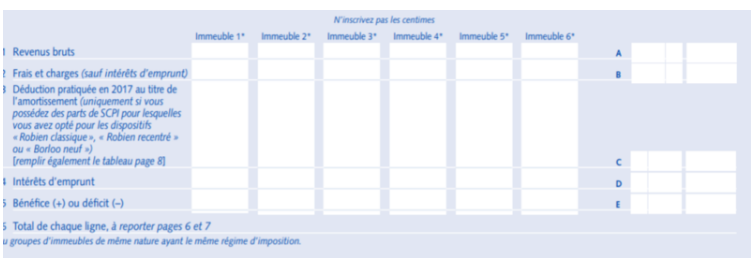

Pour cela, vous devez remplir une déclaration de revenus fonciers N° 2044 ou N° 2044 S, puis reporter le résultat (bénéfice ou perte) sur votre déclaration N° 2042.

Quelles sont les déductions autorisées pour les revenus fonciers ?

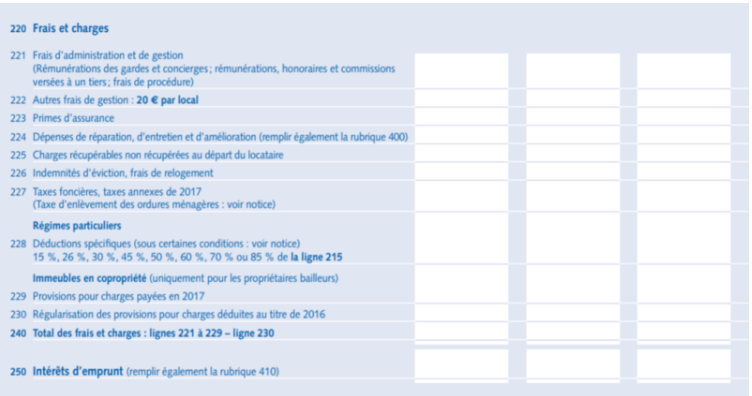

Pour réhabiliter ou simplement maintenir un bien en excellent état, le propriétaire doit assumer certains frais. Ces frais, nécessaires à l’entretien du bien, sont déduits de vos revenus locatifs. La liste exhaustive des dépenses déductibles se trouve dans l’Internal Revenue Code (articles 29 et 31).

Globalement, il s’agit de tout ce qui est lié à :

- les frais de gestion, de garde et d’administration ;

- les dépenses d’entretien et de réparation

- les dépenses de construction ;

- les dépenses payées pour le compte des locataires et qui sont dues en totalité par les propriétaires ;

- les stipulations relatives aux frais de copropriété

- le coût des primes d’assurance ;

- les impôts et les taxes ;

- les intérêts courus sur les prêts ;

- les indemnités d’éviction et les frais de réinstallation.

Soyons clairs : il s’agit des coûts de transformation et d’amélioration de tous les travaux. Les coûts de reconstruction et d’agrandissement ne sont pas déduits des revenus locatifs.

Si vous décidez de refaire la toiture de votre maison afin d’en augmenter l’efficacité énergétique, par exemple, vous pouvez déduire les coûts et les estimations des experts de vos revenus locatifs. Si vous souhaitez ajouter une piscine ou un patio, les coûts seront à votre charge.

Comment les dépenses peuvent-elles être déduites de vos revenus fonciers ?

Tout d’abord, veillez à conserver tous vos reçus de paiement. En cas d’un éventuel contrôle fiscal ou d’une erreur sur votre avis d’imposition, ils seront utiles pour présenter une réclamation. Pour être déduits de vos impôts, les coûts doivent répondre aux trois exigences suivantes :

- être obligatoirement le propriétaire du bien ;

- être une dépense déductible de l’impôt ;

Si un coût ne répond que partiellement à ces exigences, il sera partiellement soustrait. C’est le cas, par exemple, des dépenses de copropriété. Afin de déclarer vos frais, veuillez vous référer au formulaire CERFA n°2044 ci-dessous :

Sources :