LMNP : faut-il vendre en 2025 ou viser les 30 ans ? L’arbre de décision stratégique

·

La réforme fiscale sur la location meublée non professionnelle (LMNP) a bouleversé les calculs de nombreux investisseurs. Pour certains, l’idée de vendre dès maintenant afin d’éviter la nouvelle taxation est tentante. Pour d’autres, le pari est de conserver le bien jusqu’à atteindre l’exonération totale, soit après 30 ans de détention.

À lire aussi : location meublée non professionnelle en 2026

Ce dilemme n’est pas anodin : il engage potentiellement plusieurs dizaines de milliers d’euros. Dans cet article, on ne se contentera pas de rappeler la réforme, mais on ira plus loin : comment décider entre vendre en 2025 ou viser la détention longue ?

1. La réforme LMNP : un rappel rapide

En 2025, la grande nouveauté est la réintégration des amortissements dans le calcul de la plus-value immobilière au moment de la revente.

Concrètement, si vous avez déduit 80 000 € d’amortissements sur 15 ans, ces 80 000 € viendront augmenter votre plus-value imposable.

Cela change la donne :

-

Avant, vendre après quelques années en LMNP pouvait générer une fiscalité modérée.

-

Maintenant, vendre tôt ou à mi-parcours peut déclencher une imposition bien plus lourde.

2. Les deux stratégies extrêmes

Pour simplifier le raisonnement, on va comparer deux visions opposées :

-

Vente rapide en 2025-2026 pour éviter que la réintégration des amortissements ne s’applique à des montants encore plus importants.

-

Conservation jusqu’aux 30 ans de détention, moment où l’exonération est totale, à la fois sur l’impôt sur le revenu et sur les prélèvements sociaux.

Bien sûr, il existe des scénarios intermédiaires, mais se concentrer sur les extrêmes permet de clarifier la logique.

3. Vendre rapidement : quand est-ce pertinent ?

3.1 Échapper à l’effet boule de neige des amortissements

Chaque année, vous continuez à amortir une partie du bien. Plus vous attendez, plus le montant à réintégrer sera élevé, et plus la plus-value imposable gonflera.

Si vous êtes déjà à mi-parcours (10-15 ans de détention), l’impact fiscal peut être significatif.

3.2 Profiter d’un marché haut

En 2025, certains segments de l’immobilier tiennent encore des prix élevés, notamment dans les zones tendues. Si votre bien se trouve dans une ville où la demande locative reste forte et que les prix plafonnent, vendre maintenant peut figer une plus-value intéressante.

3.3 Limiter le risque politique

La réforme actuelle est déjà un durcissement. Mais qui peut garantir qu’il n’y aura pas d’autres mesures encore plus restrictives dans cinq ou dix ans ? Sortir tôt permet de se protéger contre de nouvelles contraintes.

Exemple chiffré : vente rapide

-

Prix d’achat (2015) : 180 000 €

-

Amortissements cumulés : 65 000 €

-

Prix de vente (2025) : 240 000 €

-

Durée de détention : 10 ans

Calcul après réforme :

-

Plus-value brute : 240 000 – 180 000 = 60 000 €

-

Réintégration amortissements : +65 000 € = 125 000 €

-

Abattements IR (10 ans) : 0,18 → base IR : 102 500 €

-

Abattements PS (10 ans) : 0,05 → base PS : 118 750 €

-

IR (19 %) : 19 475 €

-

PS (17,2 %) : 20 825 €

-

Total impôts : 40 300 €

Si le marché baisse de 10 % dans les prochaines années, cette vente rapide pourrait se révéler judicieuse.

4. Conserver jusqu’aux 30 ans : l’argument du long terme

4.1 L’exonération totale comme horizon

Après 30 ans de détention, la règle est simple : plus aucun impôt ni prélèvements sociaux sur la plus-value, quelle que soit sa taille.

Cela transforme l’opération en une sortie nette, ce qui est très rare dans l’immobilier.

4.2 Capitalisation et loyers

En conservant le bien, vous continuez à percevoir les loyers, qui peuvent couvrir largement les charges et générer un surplus. Ce flux de revenus réguliers est un avantage à ne pas négliger, surtout si le bien est déjà amorti et sans crédit.

4.3 Protection contre l’inflation

Sur plusieurs décennies, l’immobilier est un actif tangible qui tend à suivre ou dépasser l’inflation. Garder le bien, c’est aussi se protéger contre l’érosion monétaire.

Exemple chiffré : conservation longue

-

Prix d’achat (2000) : 150 000 €

-

Prix de vente estimé (2030) : 320 000 €

-

Durée de détention : 30 ans

-

Amortissements cumulés : 100 000 €

Après 30 ans :

-

Abattement IR : 100 %

-

Abattement PS : 100 %

-

Impôt sur la plus-value : 0 €

Le propriétaire encaisse donc la plus-value nette et a profité pendant trois décennies des loyers perçus.

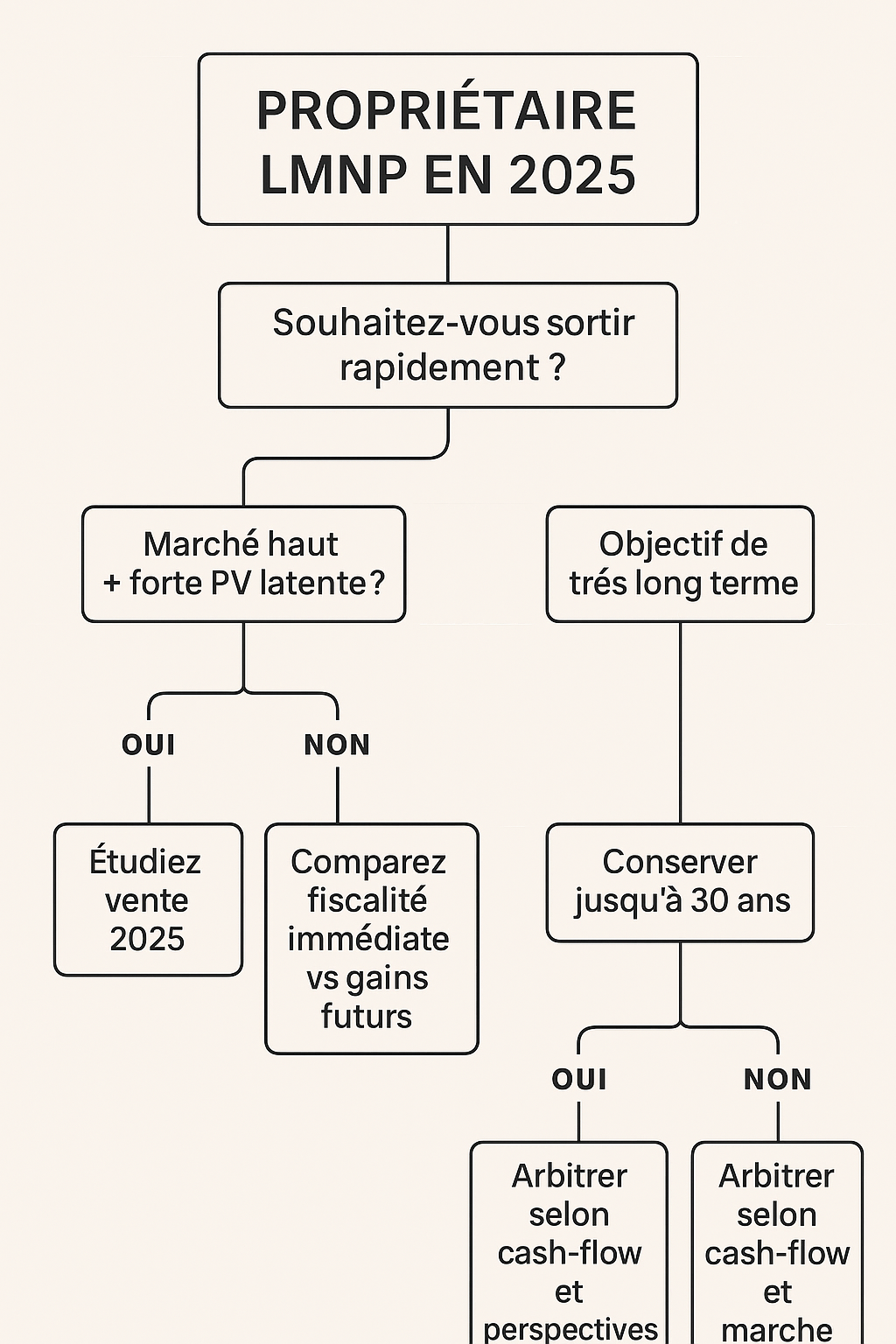

5. L’arbre de décision stratégique

Voici une logique simple pour orienter votre décision (infographie à insérer sur la page) :

-

Est-ce que le marché actuel offre un bon prix ?

-

Est-ce que je peux immobiliser ce capital pendant encore 10 ou 20 ans ?

-

Quel est mon besoin de liquidité ?

6. Les paramètres à ne pas oublier

6.1 La trésorerie disponible

Même si conserver un bien est fiscalement avantageux, cela n’a pas de sens si le cash-flow est négatif ou tendu. Un propriétaire qui perd de l’argent chaque mois pourrait être mieux inspiré de vendre.

6.2 L’état du bien

Un appartement qui va nécessiter des travaux lourds (toiture, façade, mise aux normes énergétiques) dans 5 ans peut grever la rentabilité et changer la décision.

6.3 Le marché local

Certaines villes voient leur marché stagner ou décliner. Dans ces zones, attendre 30 ans n’est pas forcément judicieux.

7. Stratégies hybrides

La réalité n’est pas binaire. Vous pouvez :

-

Vendre un bien pour libérer du capital et conserver un autre jusqu’au terme.

-

Transformer un LMNP en location nue pour changer le régime fiscal.

-

Réinvestir le produit d’une vente dans un bien plus rentable ou mieux situé.

8. Conclusion : raisonner comme un chef d’entreprise

La question “Faut-il vendre en 2025 ou viser les 30 ans ?” est avant tout une décision stratégique.

Un investisseur avisé raisonne comme un chef d’entreprise : il évalue le rendement, le risque, la fiscalité, et il arbitre en fonction de ses objectifs de patrimoine et de vie.

La réforme LMNP change la fiscalité, mais elle ne doit pas dicter seule la décision. Elle est une variable parmi d’autres dans une équation plus large.

En résumé :

-

Si vous avez une forte plus-value latente, un marché porteur et besoin de liquidité, la vente rapide peut avoir du sens.

-

Si votre bien est rentable, bien situé, et que vous pouvez tenir jusqu’aux 30 ans, l’exonération totale est un atout unique.