Combien puis-je emprunter pour mon projet immobilier ?

·

Estimer précisément sa capacité d’emprunt est essentiel pour réussir son projet immobilier. Cela implique de prendre en compte tous ses revenus, d’optimiser son apport personnel et d’ajuster la durée du prêt, tout en respectant le taux d’endettement maximum fixé par les banques.

Estimer sa capacité d’emprunt en fonction de ses revenus

Prendre en compte les différentes sources de revenus

Pour déterminer précisément le montant maximum que vous pouvez emprunter, il est essentiel de prendre en compte l’ensemble de vos revenus. Salaires, primes, revenus locatifs potentiels… n’oubliez rien ! Plus vos revenus sont élevés et solides, plus votre capacité d’emprunt sera importante.

Les banques examinent aussi vos charges, comme les crédits en cours ou les pensions alimentaires. Si vous envisagez un investissement locatif, sachez que les loyers futurs sont généralement pris en compte à hauteur de 70% dans vos revenus par les établissements prêteurs. Les 30% restants sont considérés comme une marge de sécurité pour couvrir les éventuels aléas comme la vacance locative ou les impayés. Prenons l’exemple d’un bien locatif générant 1000€ de loyers mensuels : seuls 700€ seront intégrés à vos revenus pour le calcul de votre capacité d’emprunt.

À lire aussi : crédit

Anticiper l’évolution future de ses revenus et charges

Au-delà de votre situation financière actuelle, il est important d’anticiper l’évolution future de vos revenus et charges pour ne pas surestimer votre capacité d’emprunt. Soyez réaliste dans vos projections. Une hausse de salaire est-elle prévue prochainement ? À l’inverse, des dépenses supplémentaires sont-elles à anticiper ?

Votre banquier appréciera votre transparence et votre capacité à projeter votre budget dans la durée. C’est un gage de sérieux qui renforcera votre dossier. Cela vous évitera aussi de vous retrouver dans une situation délicate, avec des mensualités trop lourdes à supporter sur le long terme au regard de vos revenus réels. Par exemple, si vous prévoyez d’avoir un enfant prochainement, intégrez dès maintenant cette charge supplémentaire dans vos calculs pour ajuster au mieux le montant et la durée de votre emprunt.

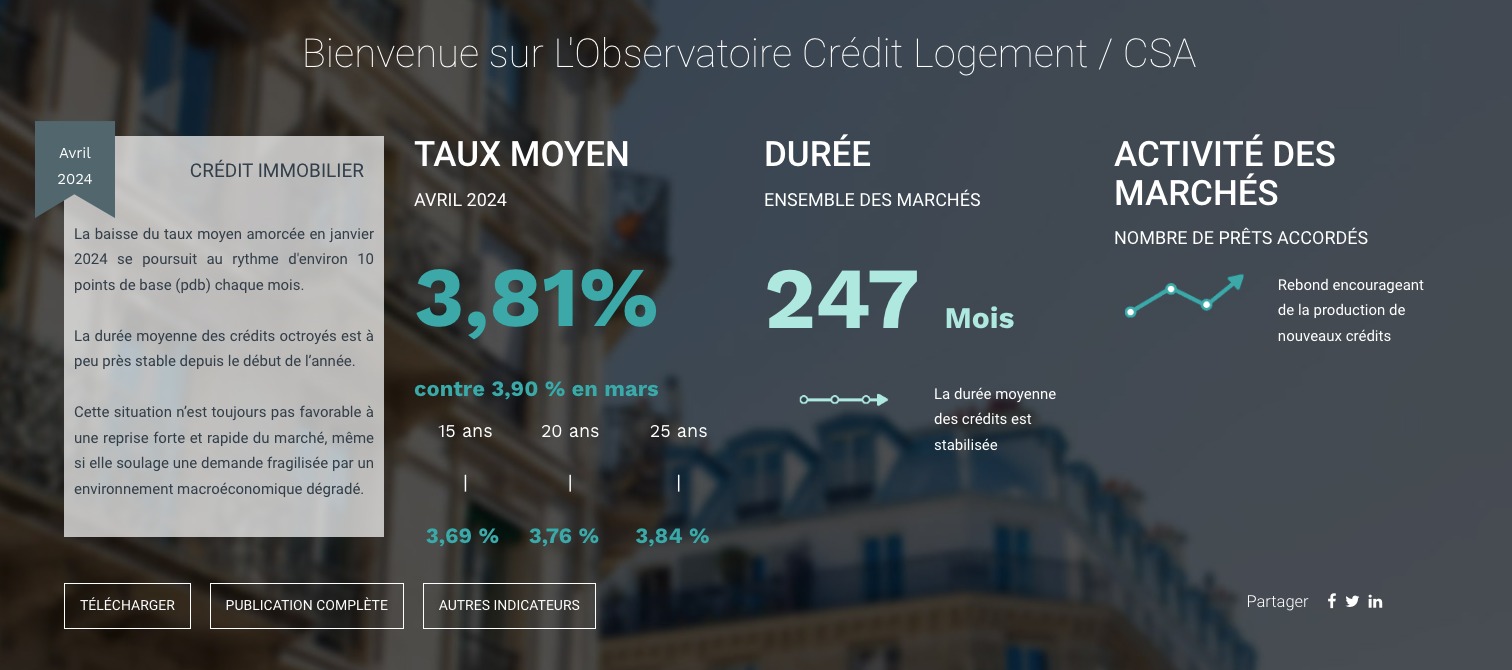

Selon l’Observatoire Crédit Logement/CSA, la capacité d’emprunt a fondu de 27,5 % depuis le mois de décembre 2021.

Optimiser son profil d’emprunteur pour mieux négocier son crédit

Épargner tôt pour maximiser son apport

L’apport personnel est un élément clé pour rassurer les banques et optimiser votre capacité d’emprunt. Même si certains établissements accordent des prêts sans apport, la plupart exigent un minimum de 10% du montant de l’achat. Alors ne tardez pas pour commencer à épargner !

Plus votre apport sera conséquent, plus vous démontrerez votre capacité à gérer votre budget et votre projet. C’est un excellent moyen de renforcer votre dossier de prêt et potentiellement de négocier un meilleur taux. Ouvrez au plus vite un plan d’épargne dédié à votre projet immobilier et alimentez-le régulièrement, selon vos capacités. Chaque euro compte ! Si vous prévoyez un achat à 200 000€, visez idéalement 20 000€ d’apport personnel pour mettre toutes les chances de votre côté.

Étudier l’impact d’un apport plus important sur le coût total du crédit

Si vous avez la possibilité de constituer un apport plus important, n’hésitez pas à étudier l’impact sur votre capacité d’emprunt et sur le coût total de votre crédit. Un apport plus élevé peut vous permettre d’emprunter davantage, mais surtout d’obtenir un taux plus avantageux et donc de réduire le coût total des intérêts.

Faites des simulations avec différents montants d’apport pour trouver le meilleur équilibre entre le capital emprunté, les mensualités et le coût du crédit. Votre banquier ou un courtier pourra vous conseiller la formule la plus adaptée à votre situation et à votre projet. Par exemple, avec un apport de 40 000€ au lieu de 20 000€ pour un bien à 200 000€, vous pourriez réduire la durée de votre prêt de 25 à 20 ans et économiser plusieurs milliers d’euros d’intérêts.

Désormais, la règle c’est au moins 10% d’apport.

Faut-il augmenter les mensualités de prêt immobilier ?

Le bon équilibre entre durée et coût

La durée de votre prêt immobilier est un levier intéressant pour ajuster votre capacité d’emprunt. Plus vous allongez la durée, plus vous pouvez emprunter un montant important en réduisant les mensualités. En août 2023, la durée moyenne des crédits immobiliers était de 250 mois, soit presque 21 ans.

Attention cependant à ne pas vous engager sur une période trop longue qui ferait exploser le coût total de votre crédit. Chaque année supplémentaire est certes synonyme de mensualités plus légères, mais vous coûtera très cher en intérêts ! À vous de trouver le bon équilibre entre la durée du prêt, le montant emprunté et le coût total du crédit en faisant des simulations. Par exemple, pour un prêt de 200 000€ à 2%, vous rembourserez 866€/mois sur 25 ans contre 1012€/mois sur 20 ans, mais le coût total des intérêts passera de 60 000€ à 43 000€.

Adapter la durée à son âge et sa situation professionnelle

Votre âge et votre situation professionnelle sont des critères à prendre en compte pour déterminer la durée optimale de votre emprunt immobilier. Si vous êtes jeune et en début de carrière, vous pouvez envisager sereinement un crédit sur 20 ou 25 ans. Mais si vous êtes plus âgé ou proche de la retraite, une durée plus courte sera sans doute plus adaptée.

Votre banquier sera vigilant sur votre capacité à rembourser votre prêt jusqu’à son terme. Il étudiera notamment vos perspectives d’évolution de carrière et de revenus. Là encore, il s’agit de viser une durée à la fois confortable et réaliste pour votre situation personnelle. Par exemple, si vous souhaitez devenir propriétaire à 50 ans, mieux vaudra opter pour un prêt sur 15 ans maximum que vous aurez remboursé avant votre retraite, quitte à réduire le montant emprunté.

| Durée du prêt | Avantages | Inconvénients |

|---|---|---|

| Courte (10-15 ans) | Coût total du crédit réduit | Mensualités élevées, emprunt limité |

| Longue (20-25 ans) | Mensualités plus faibles, emprunt plus important | Coût total du crédit plus élevé |

Taux d’endettement maximum : pouvez-vous dépasser les 35% ?

Calculer précisément son taux d’endettement

Votre taux d’endettement est le critère numéro un étudié par les banques. Il représente la part de vos revenus consacrée chaque mois au remboursement de vos crédits, assurance emprunteur incluse. Le Haut Conseil de Stabilité Financière (HCSF) a plafonné ce taux d’endettement à 35% pour protéger les emprunteurs et éviter les défauts de paiement.

Pour calculer précisément votre taux d’endettement, faites la somme de toutes vos mensualités de crédits (immobilier, consommation, etc.) et de votre assurance de prêt, divisée par vos revenus nets mensuels. Le résultat, exprimé en pourcentage, doit absolument être inférieur ou égal à 35% pour valider votre dossier de financement. Concrètement, avec 3000€ de revenus nets mensuels, vos mensualités de crédit ne devront pas excéder 1050€ par mois.

Évaluer son reste à vivre après remboursement des charges et du crédit

Au-delà du taux d’endettement théorique, la banque sera attentive à votre reste à vivre. C’est ce qu’il vous reste chaque mois une fois payées toutes vos charges incompressibles (loyer, crédits, impôts, assurances, etc) et les futures mensualités de votre crédit immobilier.

Ce reste à vivre doit vous permettre de couvrir vos dépenses courantes (alimentation, transports, loisirs…) mais aussi d’épargner et de faire face aux imprévus. C’est un indicateur de la viabilité de votre projet dans la durée. Si votre budget est trop serré, la banque pourra vous demander de revoir votre plan de financement ou d’ajuster votre projet. Avec 3000€ de revenus et 1500€ de charges mensuelles (dont votre crédit immobilier), il vous restera 1500€ pour vivre au quotidien, ce qui semble raisonnable.

Le taux d’endettement, fixé par le HCSF, plafonne le montant du crédit à 35% des revenus, assurance incluse.

En conclusion, pour bien évaluer votre capacité d’emprunt, adoptez une approche globale qui tient compte de vos revenus actuels et futurs, de votre apport, de vos charges et de votre situation personnelle. N’hésitez pas à solliciter l’expertise d’un courtier pour trouver la formule la plus adaptée à votre profil et faire les bons arbitrages entre montants empruntés, durée et coût. Avec une bonne préparation en amont, vous mettrez toutes les chances de votre côté pour concrétiser votre projet immobilier !